医药网1月6日讯 刚过来的2020年12月,提到医药行业的严重变乱,不得不提医保会商以落第四批国度集采。2020医保目次会商成果于12月28日出炉,119个药品会商胜利,数目为积年之最,均匀贬价幅度达50.64%,降幅趋于弛缓;第四批国度集采已展开药品信息搜集任务,业内预测在2021年春节前后正式启动……新一轮药品贬价潮又将掀起。

数据显示,今朝中国糖尿病患者超过1亿人,患病人数位居天下第一,预计到2045年我国糖尿病患者人数将涨至1.34亿人,依然为环球最多。医保会商助力进步立异药物的可付出性,而国度集采则助力进步临床用药的质量程度,在这套组合拳之下,中国公立医疗机构终端500亿降糖药市场如火如荼,格式年夜变……

12个产物会商胜利,3款国产新药无望放量

表1:医保会商胜利的降糖药环境

注:*为2020会商种类

执行日期:2021年3月1日至2022年12月31日

自2016年展开医保会商以来,一共有12个降糖药(含胰岛素以及非胰岛素类降糖药)顺遂进入国度医保目次,此中3个国产新药备受存眷。

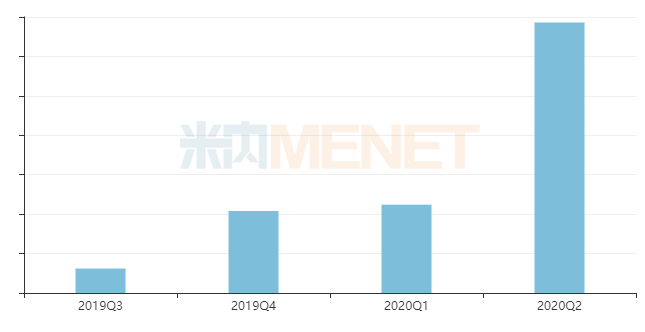

图1:聚乙二醇洛塞那肽打针液的贩卖趋向

起源:米内网中国公立医疗机构终端竞争格式

豪森的1类新药聚乙二醇洛塞那肽打针液于2019年5月获批上市,该新药是我国首个国产长效GLP-1受体冲动剂,用于成人改善2型糖尿病患者的血糖节制。米内网数据显示,在中国城市公立病院、县级公立病院、城市社区中间及州里卫生院(简称中国公立医疗机构)终端,聚乙二醇洛塞那肽打针液在2020Q2有暴发式增长的态势,预计整年的贩卖额也将比2019年的135万元有年夜幅提升。

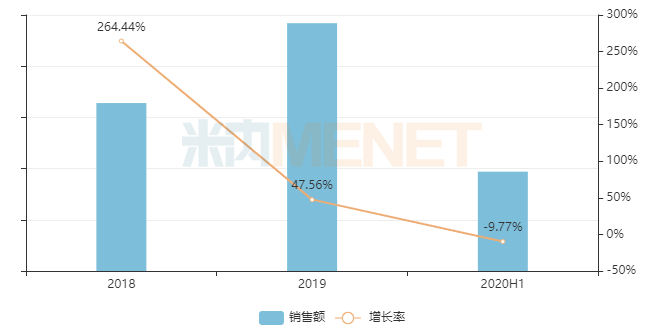

图2:贝那鲁肽打针液的贩卖趋向

起源:米内网中国公立医疗机构终端竞争格式

上海仁会生物制药的1类新药贝那鲁肽打针液于2016岁尾获批上市,是环球首个氨基酸序列与人源完整一致的GLP-1类药物,次要用于2型糖尿病的医治。米内网数据显示,在中国公立医疗机构终端,贝那鲁肽打针液进入市场后在2018年迎来一波猛涨,2019年贩卖额达484万元,2020上半年受疫情影响,增速下滑。

图3:阿卡波糖品味片医保会商环境

起源:米内网中国医保目次年夜全数据库

中美华东的阿卡波糖品味片在2015年按5类新药获批上市,为独家剂型,2019年经会商进入国度医保目次后在中国公立医疗机构终端开端放量,2020上半年贩卖额超万万。华东医药表现,本次参加医保会商,阿卡波糖品味片续约胜利,新医保付出尺度为0.465元(50mg/片),比之前的国度医保付出价钱下降38%。

除了国产新药无望迎来放量外,重磅种类的国际品牌也迎来暴发期。恩格列净片今朝市场上除了原研勃林格殷格翰,还有按新分类获批上市的豪森与科伦,而卡格列净片除了原研西安杨森,还有按新分类获批上市的豪森与正年夜晴和,这些国产物牌借助医保的推力,将减速进入病院终端市场。从企业来看,豪森手握1个1类新药,2个重磅仿造药,无望在降糖药畛域拿下新的业绩岑岭。

6个集采产物企业格式年夜洗牌,第四批战况若何?

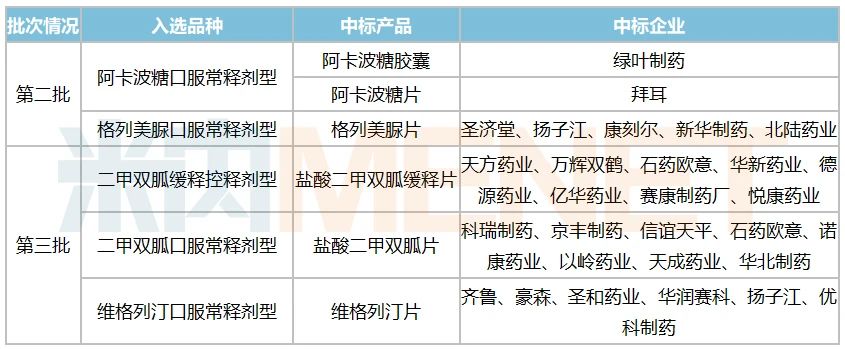

表2:降糖药国度集采环境

起源:上海阳光医药推销网,米内网整顿

从第二批国采开端,有了降糖药的身影:第二批中标的产物有阿卡波糖胶囊、阿卡波糖片以合格列美脲片,第三批中标产物有盐酸二甲双胍缓释片、盐酸二甲双胍片以及维格列汀片,均为临床用量较年夜的非胰岛素类降血糖药。胰岛素何时归入国采也是业界讨论的核心,2020年1月在武汉专项集采中呈现了7组胰岛素,共计商定推销量为170万支,业界预测最迟2021岁尾胰岛素也会进入全国集采。

从执行光阴来看,第二批在2020年4月前后陆续落地,第三批则在2020年四时度陆续开展。米内网数据显示,在中国公立医疗机构终端阿卡波糖市场格式中,中标企业拜耳的市场份额坚持在50%以上,绿叶制药从2019年的8.85%下跌至2020H1的11.65%。国际“口服降糖一哥”中美华东失标后份额则下滑了1.66个百分点,然而其在中国城市实体药店的“号令力”未减,2020整年份额预计下跌5.44个百分点,可以预感,实体药店市场将是失标集采产物的新前途。

格列美脲片中标的均为国产物牌,这5家药企均按一致性评估弥补申请过评得到竞标资历,米内网数据显示,在中国公立医疗机构终端格列美脲片市场格式中,扬子江、新华制药、北陆药业2020H1的市场份额均有正增长,此中扬子江下跌了3个百分点,而圣济堂、康刻尔制药则轻细下滑,下滑幅度不到1%。在国采“仿造替代原研”的攻略之下,原研赛诺菲市场份额持续出现下滑态势,2020H1仅剩50.57%。

第三批中标的降糖药中,维格列汀片将来的格式变动最受存眷:原研产物于2019年专利到期后,国际仿造药如雨后春笋般涌现,2019年豪森拿下国际首仿后齐鲁的6类仿造也获批了(同年10月过评),2020年泰德制药、优科制药、扬子江、裕欣药业、华润赛科、圣和药业的4类仿造获批并视同过评,终极由齐鲁、豪森、圣和药业、华润赛科、扬子江、优科制药胜利夺标。原研药企诺华2020H1的市场份额为99.76%,预计各地落地执行后,中标企业将迅速入局,原研倍受冲击。

表3:第四批国采波及的降糖药产物环境

注:*为按新分类视同过评企业

第四批国采波及的5个产物均为非胰岛素类降血糖药,从今朝过评企业来看,豪森手握恩格列净片、卡格列净片以及瑞格列奈片3个产物的“入场券”。此中,卡格列净片为豪森于2019岁尾获批上市的新品,恩格列净片则于2020年8月获批上市,豪森可否捉住机会,疾速将新品打入市场,值得咱们静待成果。

甘李、华东踌躇不前,豪森、东阳光药爆款不时

表4:中国公立医疗机构终端糖尿病用药TOP5企业环境

起源:米内网中国公立医疗机构终端竞争格式

米内网数据显示,2019年中国公立医疗机构终端糖尿病用药市场中,胰岛素及非胰岛素类降糖药共计贩卖规模超过500亿元。该市场TOP4企业被跨国药企盘踞,2020上半年共计市场份额接近五成,此中诺和诺德、赛诺菲、礼来在胰岛素畛域盘踞洼地,拜耳则称霸非胰岛素类降糖药畛域。

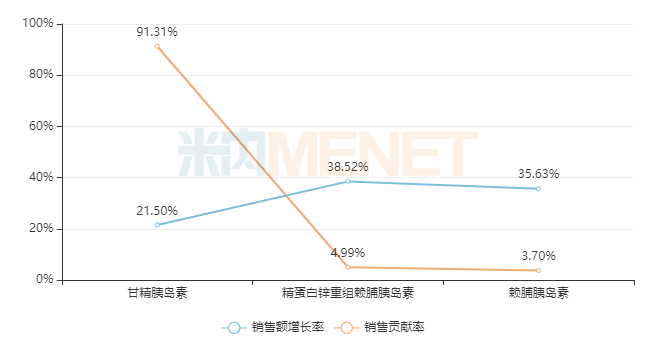

图4:甘李药业次要产物2020H1的贩卖环境

起源:米内网中国公立医疗机构终端竞争格式

国际药企方面,在胰岛素畛域实力最强的要数甘李药业。在中国公立医疗机构终端,甘李药业主打产物为甘精胰岛素、精卵白锌重组赖脯胰岛素以及赖脯胰岛素,2020上半年的贩卖额增速超过20%,此中甘精胰岛素为公司奉献了超过九成的业绩。

表5:甘李药业2020年获批上市的新品环境

起源:米内网MED2.0中国药品审评数据库

门冬胰岛素是诺和诺德的拳头产物,2020H1为公司奉献了47.28%的业绩,在这之前,国际市场仅有出口品牌贩卖,2019年该种类市场规模达68亿元。甘李药业拿下国产首家,今朝海正药业、通化东宝、联邦制药的上市申请正在审评审批中,预计2021年国产门冬胰岛素相关产物将迎来新品获批的黄金期。

非胰岛素类降糖药畛域,跟着国度集采轮替反击、医保会商不时加码,国际药企的竞争态势越发剧烈。“口服降糖一哥”中美华东在阿卡波糖失标后曾一度引发市场担心,然而公司在2020三季报中提到,阿卡波糖片因国度集采失标及市场价钱调整因素使该产物贩卖支出同比降低,但通过院外市场开拓取得显著成效,公司也在继续加年夜市场笼罩,预计2020整年销量或不低于2019整年程度。2020年12月,中美华东的西格列汀二甲双胍片(Ⅰ)获批上市,进一步丰厚了公司糖尿病产物管线,提升公司在糖尿病用药畛域的市场竞争力。

表6:近年来豪森、东阳光药获批上市的非胰岛素类降糖药

起源:米内网MED2.0中国药品审评数据库

比来两年,豪森、东阳光药在非胰岛素类降糖药畛域播种满满。豪森1类新药会商胜利进入2020医保目次,维格列汀片中标第三批国采,恩格列净片、卡格列净片无望参加第四批国采,在中国公立医疗机构终端豪森的小类格式中,非胰岛素类降糖药占比从2018年的7%左右下跌至2020H1的9%;东阳光药2020年获批的非胰岛素类降糖药新品达9个,此中利格列汀、利格列汀二甲双胍、西格列汀二甲双胍为国际首仿,此外,重组人胰岛素打针液也获批上市,在业内享负盛名的“流感一哥”行将富丽转型。

起源:米内网数据库

审评数据统计截至2020年12月31日,若有讹夺,敬请指正。

投诉侵权

投诉侵权