医药网8月24日讯 海正药业有着弱小的原料药实力,与跨国巨子辉瑞的攀亲也曾令人爱慕。但近几年,公司事迹如过山车般崎岖不定,实在令投资者摸不清脑筋:2018年净利润吃亏近5亿,2019年扭亏为盈仅赚了9000多万,2020上半年则初次冲破2.4亿……净利润暴增近4倍的面前,能否明示着公司已然解脱窘境、重现昔时的光辉呢?2019年靠卖房卖股权弥补巨亏的海正药业,2020年又将若何“回归主业”?

8月20日,第三批国度集采开标,55个种类(拉米夫定流标)共有189家企业参与,发生拟中选企业125家。海正药业的阿那曲唑片、来曲唑片、硫酸氨基葡萄糖胶囊、替格瑞洛片顺遂中标,公司在联盟扩围阶段、第二批国度集采均有积极介入,从原料药转型制剂之路似乎更加给力。

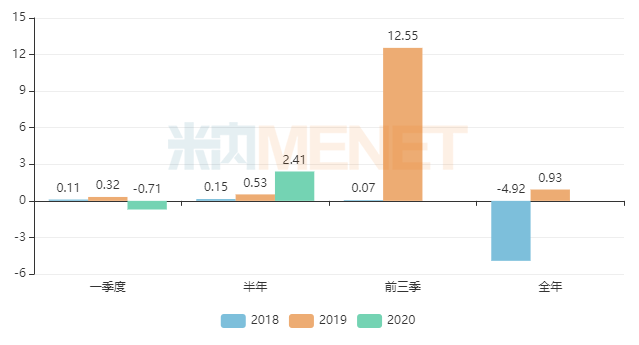

净利润上半年首破2.4亿,发卖费用急降两成

图1:近三年海正药业的净利润情形(单元:亿元)

起源:公司年报

海正药业与辉瑞自2017年分别后,少了年夜笔支出,加上原料药出口受阻,高毛利产物发卖年夜幅降低,多个晦气身分叠加,事迹处于不波动形态。2018年公司净利润巨亏近5亿后,2019年进入“变革年”,提出“聚焦、瘦身、优化”三年夜准绳。2019年海正药业不时卖房、卖股权,回流资金超越40亿,甚至还卖了23只孔雀获利1.5万元,各种加持下,前三季净利润冲上了12.55亿元,同比增加17542%。但是,因为岁终的“资产计提”、“商誉减值”等缘由,最终全年净利润不超越1亿元,似乎拼尽全力也难令事迹重回光辉。

2020上半年全球经济遭到较年夜冲击,医药行业亦遭到史无前例的挑衅,本年是海正药业的“治理晋升年”,公司尽力克制国际外疫情影响,削减丧失,规划增加,竭尽全力确保临盆运营波动运转,完成营业支出53.18亿元,同比下滑6.13%,净利润2.41亿,同比增加357.31%,公司方面表现,次要是因为制剂产物发卖毛利率晋升,以及营运效力晋升,带来了营运费用同比降低。

图2:近几年海正药业的发卖费用情形(单元:亿元)

起源:公司年报

说起营运费用,发卖费用普通占领较年夜比重。2020上半年,海正药业的发卖费用为11.5亿元,同比下滑20%,个中市场推行营业费降低25%,占总体发卖费用的比例也从72%下滑至67%,发卖部分经费也降低了44%,外部管控的后果分明。

44亿“买断”瀚晖制药,兽药子公司却请求破产重组

假如说2019年海正药业忙着卖房卖股权回笼资金,2020上半年忙着优化营运,下半年的主基调应当是“回归主业”了。2020年7月,海正药业以44亿收买瀚晖制药49%股权的新闻震动业界,这个现在与辉瑞配合出资组建,分别时被辉瑞以2.86亿美元卖失落的子公司,忽然身价暴跌,也引来了上交所的问询函。

环绕上交所提出的“为何现在不买”,“为何如今这么贵”等成绩,海正药业答复表现,2017年辉瑞决议从贸易布置上选择加入,公司受其时资金情形和再融资过程滞后的影响,未能知足辉瑞关于全体现金付出以及付出工夫的请求,是以保持了优先购置权。但收买瀚晖制药多数股权,有利于公司进一步推进计谋转型,聚焦优势资本,晋升其在医药制作行业的焦点竞争力,稳定行业抢先位置。

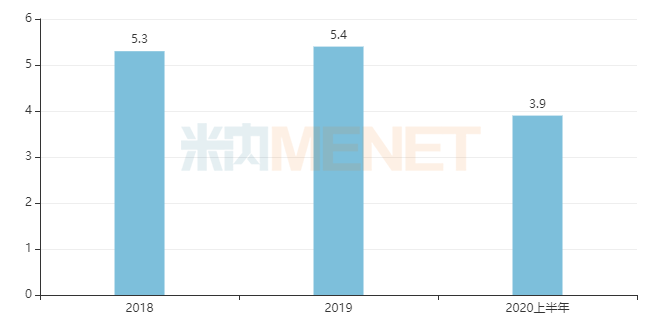

图3:近几年瀚晖制药归母净利润的情形(单元:亿元)

起源:公司通知布告

瀚晖制药拥有通俗口服临盆线、培南粉针临盆线、肿瘤冻干临盆线,临盆的药品剂型包含针剂、胶囊剂、片剂等,同时该公司也拥有弱小的发卖渠道和专业的学术推行才能,营销才能十分强。海正药业早已拥有瀚晖制药51%的股权,比来两年归母净利润均超越5亿,本年上半年也到达了3.9亿,与海正药业自己的净利润比拟可谓是奉献良多。

海正药业在答复函中提到,2017年辉瑞与Sapphire买卖价钱为2.86亿美元(即期汇率换算约19.02亿元),对应瀚晖制药全体估值为38.81亿元;2020年7月,海正药业与HPPC的买卖预估价钱区间暂定为43.37亿至44.84亿元,对应瀚晖制药100%股权的估值区间为88.50亿元至91.50亿元。前后不到3年的工夫,瀚晖制药估值暴跌,是基于公司地产化预期加倍明白,而且经过开辟药品推行营业构成了新的盈利增加点,此外,高瓴本钱应用其丰厚的医药资本,协助瀚晖制药增进新产物引进,开辟批发渠道协作以及互联网线上医疗的协作,都让瀚晖制药的全体实力获得晋升。

表1:近年来瀚晖制药获批产物情形

起源:米内网MED2.0中国药品审评数据库

瀚晖制药积极介入国度集采,是海正药业在制药范畴的得力助手之一,对瀚晖制药的直接加直接持股比例由51%上升为100%,不只归母净利润无望年夜幅上升,还能助力公司的家当形式从“原料药为主”向“制剂为主”转型。

子公司不满是“乖孩子”,海正药业8月6日宣布通知布告称,其子公司云南生物制药因运营事迹继续下滑、历久吃亏,现已资不抵债,请求破产重整。据悉,云南生物制药运营规模为兽用生物药品的研发、临盆、发卖、技巧让渡及技巧办事等,海正药业表现,该子公司破产重整不会影响公司现有主营营业的临盆运营,至于后续若何重组今朝尚未有最新新闻,海正会否借此机遇“断臂”尚弗成知。

8年夜新品已获批,4个产物新中标,新药、首仿在路上

8月18日,NMPA颁布最新获批药品信息,海正药业的替格瑞洛片4类仿造上市请求获批并视同过评,一举拿下了第三批国度集采的入场券。近年来,海正药业加年夜施行向制剂营业的转型进级,制剂营业的产销范围逐年扩展,已成为公司次要的支出和利润起源。米内网数据显示,2019年至今,海正及子公司共有8个新产物获批上市。

表2:2019年至今海正及子公司获批产物情形

起源:米内网MED2.0中国药品审评数据库

在上半年全球疫情多变的年夜情况下,法匹拉韦片的获批为国际研发带来新曙光。海正药业表现,今朝法匹拉韦片已完成部门国际发卖,国际完成19省挂网,已有35家病院完成出院、20家病院完成提单。珀酸索利那新片胜利中标第二批国度集采,海正药业拿下北京、河北、江苏等10个地域;盐酸多奈哌齐口崩片今朝仅海正药业过评。

表3:2017年至今在审的上市请求情形

起源:米内网MED2.0中国药品审评数据库

海正药业今朝在审的上市请求中,两年夜1类新药备受存眷。海泽麦布片用于医治原发性高胆固醇血症,今朝国外已上市统一感化靶点的药物依折麦布在2006年获批进入中国市场,2019年依折麦布全球发卖额约为5.9亿美元,在中国城市公立病院、县级公立病院、城市社区中间及乡镇卫生院(简称中国公立医疗机构)终端发卖额为5.1亿元。打针用ZL-2401对甲苯磺酸盐为海正药业与再鼎医药结合申报的1类新药,为抗肿瘤药,2020年2月被CDE承办,4月被归入优先审评。

强生的英夫利西单抗2019年全球发卖额超越43亿美元,今朝国际尚未有该产物的生物相似药获批,2019年在中国公立医疗机构终端发卖额为4.5亿元,该产物胜利进入了2019版国度医保会谈目次。

盐酸鲁拉西酮片是一款非典范(第二代)抗精力病药物,今朝国际市场仅有Bushu制药的出口批文,在审的仿造上市请求除了海正药业还触及扬子江、正年夜晴和、豪森,首仿抢夺在国际巨子中睁开厮杀。

表4:海正药业介入第三批国度集采的产物情形

起源:米内网数据库、上海阳光医药推销网

截至今朝,海正药业及子公司共有14个产物已过评(含瀚晖制药已过评的4个产物),个中5个产物介入第三批国度集采竞标,阿那曲唑片、来曲唑片、硫酸氨基葡萄糖胶囊、替格瑞洛片拟中选,而盐酸二甲双胍缓释片则掉之交臂。

米内网数据显示,在中国公立医疗机构终端,阿那曲唑片是超10亿的产物,领军企业阿斯利康市场份额超越8成,而海正药业仅占0.70%;来曲唑片发卖额超越20亿元,领军企业诺华占荆棘铜驼,海正药业仅占2.27%;替格瑞洛片发卖额达15亿元,领军企业阿斯利康市场份额超越9成,海正药业按新分类获批,属于新进市场的产物,海正药业这三年夜产物顺遂中标,将来市场占领率将年夜几率获得晋升。氨基葡萄糖口服制剂是个超30亿元的种类,领军企业海正药业市场份额占24%阁下,本次中标企业数目达4家,估计海正也能顺遂保住原有领军优势。

起源:公司通知布告、米内网数据库等

审评数据统计截至2020年8月21日,若有讹夺,敬请斧正。

投诉侵权

投诉侵权