医药网2月3日讯 骨科植入东西是高值耗材的紧张细分畛域之一,市场规模仅次于血管染指类高值耗材,其平安性、无效性监管要求严厉,市场准入门槛较高。国际骨科植入东西行业处于疾速倒退阶段,家当链下游资料存在短板,高端资料依赖出口,国际企业需放慢突围。中游产物方面,创伤类植入东西根本完成了国产替代,将来将向提升质量偏向倒退;脊柱类和枢纽关头类产物今朝次要市场被国外种类盘踞,将来倒退机会更年夜。颠末多年的倒退,国际骨科植入东西畛域曾经涌现出年夜博、威高、爱康、春立等优质国际企业,助力骨科植入东西国产化率提升,进而有助于下降产物价钱,完成惠国惠平易近。

一、骨科植入东西行业倒退近况

据地下数据显示,环球骨科市场2018年市场规模达512亿美元,在过来几年根本维持在3%左右的增长率,市场处于稳定增长状态。欧美日等蓬勃经济体在骨科植入东西畛域具备当先技术劣势,家当化水平较高,市场较为成熟。此中,北美是环球最年夜的骨科医疗东西市场,盘踞环球53.4%的市场份额,增速接近环球骨科市场增速;欧洲市场规模位列第二,占 22.3%的市场份额,欧洲市场的生长性较低,次要受财务压缩政策及价钱调降压力,市场占比逐步削减;亚太地域跟着中国与印度经济的生长与安康认识提升,成为环球生长最快的区域市场,市场份额到达了20.5%,亚太地域生齿占天下生齿的60%以上,将来有广大的市场空间。

我国骨科东西临盆企业的倒退起步于上世纪80年月,国际骨科实际及临床研讨具有了一定的根底,但在产物研发、临盆工艺及市场开拓上,尚处于低级阶段,与国内骨科巨擘存在较年夜差距。进入21世纪后,跟着外资巨擘进入国际抢占市场,国际企业在与跨国企业竞争和培训的进程中取得了疾速生长,技术、工艺、研发和治理程度均获得了较年夜的提升,并开端逐步冲破被外资巨擘垄断的竞争格式。国产产物占比不时提升,到2019年,我国骨科植入医疗东西市场中,国际企业盘踞了40%的市场份额。据网上地下数据显示,我国骨科植入东西市场近年来也处于高速增长阶段,贩卖支出由2015年的164亿元增长至2019年的308亿元,复合增长率达17.03%。预计到2020年,全国骨科植入医疗东西市场规模将达360亿元。

二、骨科植入东西细分畛域阐发

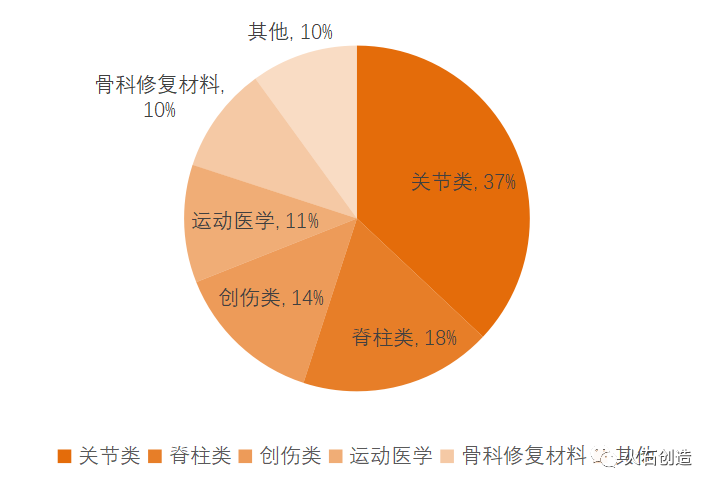

骨科医疗东西可分为枢纽关头类、脊柱类、创伤类、活动医学、骨科修复资料等细分畛域。此中枢纽关头类、脊柱类和创伤类是最次要细分畛域,且均属于植入人体的骨科东西,从环球市场来看,2018年枢纽关头类、脊柱类和创伤类骨科植入东西别离盘踞37%、18%和14%的市场份额,为骨科东西三年夜细分畛域。

图1 2018年环球骨科医疗东西细分畛域占比

数据起源:火石发明依据地下材料整顿

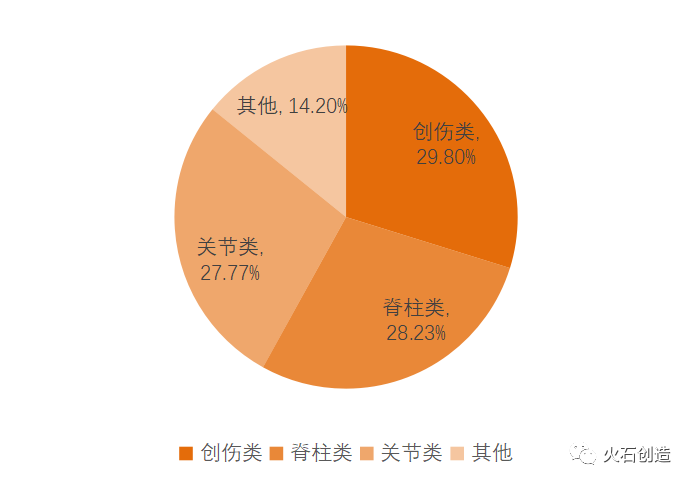

国际骨科植入东西市场订交蓬勃国度有所分歧,今朝创伤类、脊柱类、枢纽关头类植入东西市场占比相近,2019年创伤类、脊柱类、枢纽关头类在骨科植入东西市场中的占比别离为29.8%、28.23%和27.77%。次要起因是国际骨科植入东西利用起步较晚,浸透率及住民医疗收入消费程度等与蓬勃国度差距较年夜,行业构造处于调整阶段。将来跟着住民消费才能的进步、医疗保险轨制的欠缺和临床大夫医治程度的整体提升,各细分畛域占比会与国内成熟市场趋同,枢纽关头类和脊柱类植入东西占比将进一步提升。

图2 2019年我国骨科植入东西细分畛域占比

数据起源:春立医疗招股书

今朝国际骨科植入东西各细分市场的浸透率均不敷5%,远低于美国的40%-70%,倒退空间微小,骨科植入东西无望坚持较高增速。据相关材料显示,预计2019年至2024年,骨科植入东西三年夜细分畛域中,创伤类市场复合增长率约为12%,脊柱类复合增长率约为14%,人工枢纽关头复合增长率约为15%,枢纽关头类植入东西产物市场增速优于创伤类和脊柱类产物。枢纽关头类骨科植入东西次要利用于骨枢纽关头炎、股骨头坏死、类风湿性枢纽关头炎等疾病,依据《中国40岁以上人群原发性骨枢纽关头炎患病状况查询拜访》,骨枢纽关头炎的发病率随年龄增长而增长,60岁以上人群原发性骨枢纽关头炎的患病率到达了62.0%。由此可见,骨枢纽关头炎在老年人中是比拟广泛的疾病,中国正步入生齿老龄化阶段,枢纽关头类骨科植入东西需求将年夜幅增长,在细分赛道上,枢纽关头类骨科植入东西显明优于脊柱类和创伤类骨科植入东西。

三、下游原资料国际根底单薄

骨科植入东西的倒退离不开医学、心理学、资料学、化学等下游学科的提高,相关产物对家当链下游的原资料要求较高,资料需具有平安性好、强度高、生物相容性好、力学相容性与骨接近、可加工性好、抗耐磨等特色。从晚期的钢、铁、铜等资料的使用,逐步开端在金属合金、陶瓷、高分子资料乃至可排汇资料等方面倒退,更新迭代继续不时。今朝波及的次要资料可分为医用金属资料(如不锈钢、金属合金、医用钛材等)和医用生物资料(如有机非金属资料、高分子资料等)两年夜类。迄今为止,无论哪一种骨科植入物,或多或少难以从相容性、强度、耐侵蚀性、耐磨性、无毒性等方面完满符合人体。

表1 骨科植入资料及特色

数据起源:火石发明依据地下材料整顿

下游资料方面,生物可排汇资料是骨科资料主流的研讨倒退偏向。今朝,市场上的骨科植入东西仍以金属资料为主,金属资料的部门个性在一些骨科医治场景中短光阴难以被替代,如在四肢长骨和负重区的医治。近年来,生物可排汇资料在骨科植入东西中的利用也获得了疾速倒退,今朝次要利用于非负重区、小枢纽关头、掌指骨、外踝等部位。现阶段,利用最多的骨科生物可排汇资料次要为复合可降解内固定资料;PLA(聚乳酸)与其他资料复合(高分子左旋/消旋聚乳酸)(PLDLA)、PLLA/PGA共聚物;其他复合资料(聚对苯二甲酸乙二醇脂)(PET)等。此中,PLA与其他资料复合是今朝使用最为普遍。

国际骨科植入东西原资料短少龙头企业,根底单薄,高端焦点资料仍以出口为主,如人工枢纽关头用到的生物陶瓷、椎间交融区用到的聚醚醚酮(PEEK)资料等,次要起源依赖出口。国际企业次要提供普通金属合金或许做金属外表处置工艺,具备焦点竞争力企业较少。

四、部门细分畛域中游产物国际企业完成突围

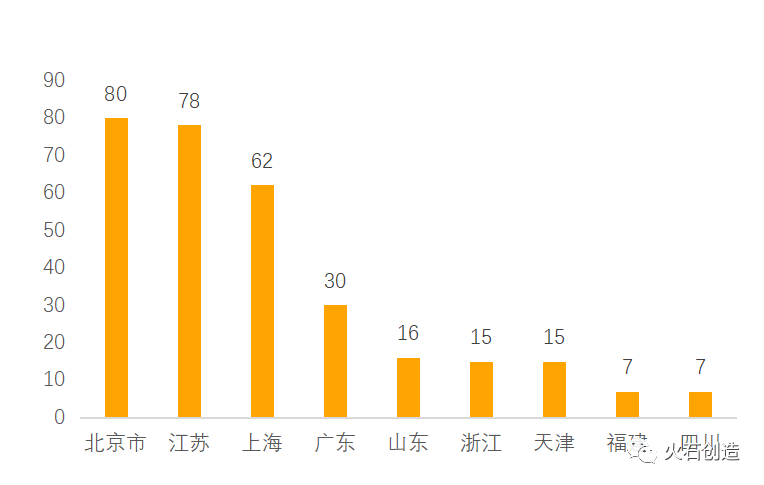

据火石数据显示,全国现有骨科植入东西中游产物临盆企业354家,次要散布在北京、江苏、上海、广东等经济蓬勃省市,家当造成一定凑集。

图3 我国骨科植入东西企业散布(单元:家)

数据起源:火石数据库数据

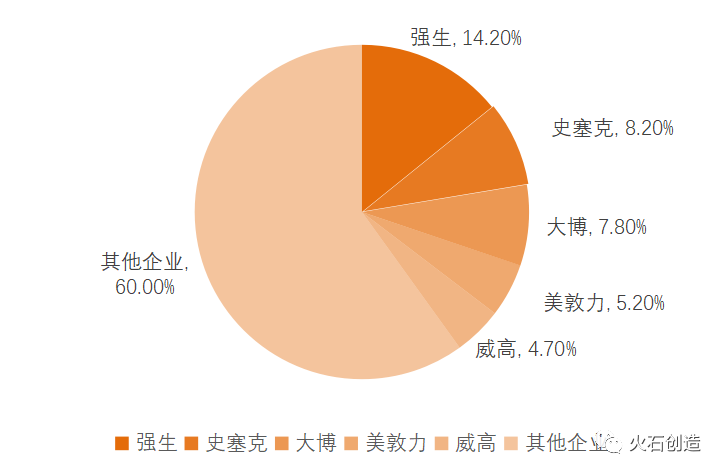

在上述354家企业中,波及接骨板及骨科钉类等创伤类植入东西企业248家,竞争较为充沛,是国产化率最高的骨科植入东西细分畛域,2019年,创伤类骨科植入东西国产化率到达了60%以上,根本完成国产替代,但行业集中度低,占比最高的为国外巨擘强生,市占率也只有14.2%,国际创伤类龙头企业年夜博医疗市占率7.8%。因创伤类产物技术门槛订交人工枢纽关头和脊柱类产物低,行业参加企业较多,跟着国度和处所骨科耗材集采政策的推动,行业内技术程度低、竞争力差的企业将被镌汰和整合,将来行业集中度有回升预期。

图4 2019年我国创伤类植入东西市场格式

数据起源:火石发明依据地下材料整顿

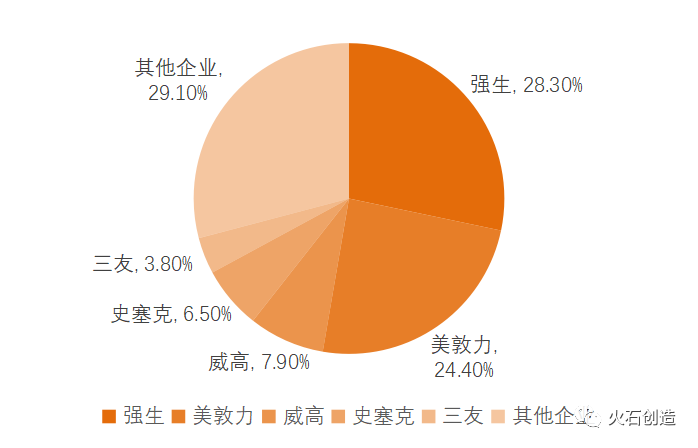

脊柱类植入东西国产化水平绝对创伤类低,2019年国产化率40.2%,次要市场份额被国外种类盘踞,国外企业强生和美敦力两家就盘踞了过半市场,国际企业威高骨科是国际脊柱类植入东西龙头,排名第三,市占率7.9%。

图5 2019年我国脊柱类植入东西市场格式

数据起源:火石发明地下材料整顿

据火石数据库数据显示,截至2021年1月尾,我国无关节类植入东西国际临盆企业97家,次要散布在北京(32家)和上海(20家)。枢纽关头类产物国产化水平低,2019年国产化率27.5%。依据标点信息相关申报,2019 我国枢纽关头类植入医疗东西市场前五年夜公司别离为捷迈邦美、强生、爱康医疗、春立医疗及林克骨科,此中国际企业爱康医疗和春立医疗曾经在竞争中完成了突围,是现阶段枢纽关头类植入产物的国际龙头企业,将来倒退前景可期。

今朝,国际骨科植入东西畛域曾经涌现出年夜博、威高、爱康、春立等优质国际企业,将来跟着国际家当链的欠缺及技术的提高,在人工枢纽关头和脊柱类植入东西产物方面也将逐渐完成国产替代。

投诉侵权

投诉侵权